-

طراحی استراتژی با مدل کارت امتیازی متوازن (BSC)

- دستهبندی: مدیریت استراتژیک

-

استاد

علی رضوانیتبار

استاد

علی رضوانیتبار

- تعداد درسها: 14

- زمان کل دوره: 3:30 ساعت

- تعداد مهارتآموز: 66 نفر

- حجم فایلها: 53 مگابایت

-

قیمت:

260,000

- لینک ورود و خرید آموزش

- آموزشهای مرتبط

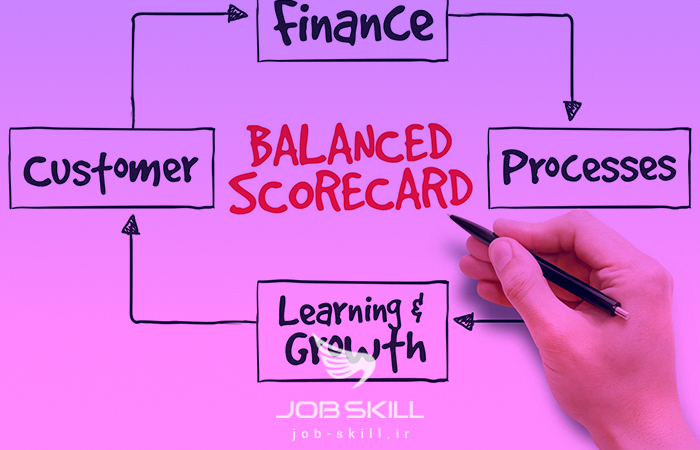

در دنیای کسبوکار امروز، تنها ارزیابی مالی برای سنجش عملکرد سازمانها کافی نیست. مدل کارت امتیازی متوازن (BSC) با اضافه کردن سه بُعد دیگر یعنی مشتری، فرآیندهای داخلی و رشد و یادگیری انقلابی در رویکردهای مدیریت عملکرد ایجاد کرده است. این دوره با مرور تاریخچه شکلگیری مدل BSC و معرفی چارچوب مفهومی آن، به مخاطبان کمک میکند تا درک عمیقی از فلسفه شکل گیری این ابزار مدیریتی و کاربردهای عملی آن کسب کنند.

در ادامه، هر یک از چهار منظر اصلی مدل بهصورت دقیق تشریح میشود و با مثالهای کاربردی نشان داده میشود که چگونه سنجههای پیشنگر و پسنگر در این چارچوب تعریف میشوند. همچنین مفهوم نقشه استراتژی و نحوه ترجمه چشمانداز سازمان به اهداف عملیاتی با استفاده از BSC، بهصورت گامبهگام آموزش داده میشود. این دوره برای مدیران، مشاوران و تحلیلگران کسبوکار طراحی شدهاست تا بتوانند از کارت امتیازی متوازن بهعنوان یک ابزار کاربردی در پیادهسازی استراتژی و ایجاد انسجام عملکردی در سازمان خود استفاده کنند.

| عنوان | سطح | مدت | فرمت | قیمت | یادگیری بیشتر | امتیاز | |

|---|---|---|---|---|---|---|---|

| تاریخچه مدل کارت امتیازی متوازن (BSC) | پیشرفته | 11 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر |

از مجموع 2 امتیاز |

| آشنایی با چارچوب کارت امتیازی متوازن (BSC) | پیشرفته | 13 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| 4 مَنظر اصلی در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 12 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| مَنظر "مالی" در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 14 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| یادگیری گروهی - شماره 1 | پیشرفته | 30 دقیقه | متن | رایگان | ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| مَنظر "مشتری" در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 13 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| مَنظر "فرآیندهای داخلی" در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 17 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| مَنظر "رشد و یادگیری" در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 14 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| نحوه تاثیرگذاری 4 منظر مدل کارت امتیازی متوازن (BSC) بر یکدیگر | پیشرفته | 12 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| انواع سنجه ها در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 17 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| سنجه های پسنگر (Lagging) | پیشرفته | 13 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| سنجه های پیشنگر (Leading) | پیشرفته | 19 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| نقشه استراتژی در مدل کارت امتیازی متوازن (BSC) | پیشرفته | 15 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

| ترجمه چشم انداز به عمل با استفاده از کارت امتیازی متوازن (BSC) | پیشرفته | 10 دقیقه | متن |

20,000

|

ورود و دریافت درس | یادگیری بیشتر | امتیازی ثبت نشده است |

1. تاریخچه مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : (از مجموع 2 امتیاز )

مدت زمان : 11 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس2. آشنایی با چارچوب کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 13 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس3. 4 مَنظر اصلی در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 12 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس4. مَنظر "مالی" در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 14 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس5. یادگیری گروهی - شماره 1

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 30 دقیقه

قیمت : رایگان

فرمت : متن

یادگیری بیشتر ورود و دریافت درس6. مَنظر "مشتری" در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 13 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس7. مَنظر "فرآیندهای داخلی" در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 17 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس8. مَنظر "رشد و یادگیری" در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 14 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس9. نحوه تاثیرگذاری 4 منظر مدل کارت امتیازی متوازن (BSC) بر یکدیگر

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 12 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس10. انواع سنجه ها در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 17 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس11. سنجه های پسنگر (Lagging)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 13 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس12. سنجه های پیشنگر (Leading)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 19 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس13. نقشه استراتژی در مدل کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 15 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درس14. ترجمه چشم انداز به عمل با استفاده از کارت امتیازی متوازن (BSC)

سطح : پیشرفته

امتیاز : امتیازی ثبت نشده است

مدت زمان : 10 دقیقه

قیمت :

20,000

فرمت : متن

یادگیری بیشتر ورود و دریافت درسگواهینامهای برای این دوره ثبت نشده است ...